一、全球載板產業發展概況

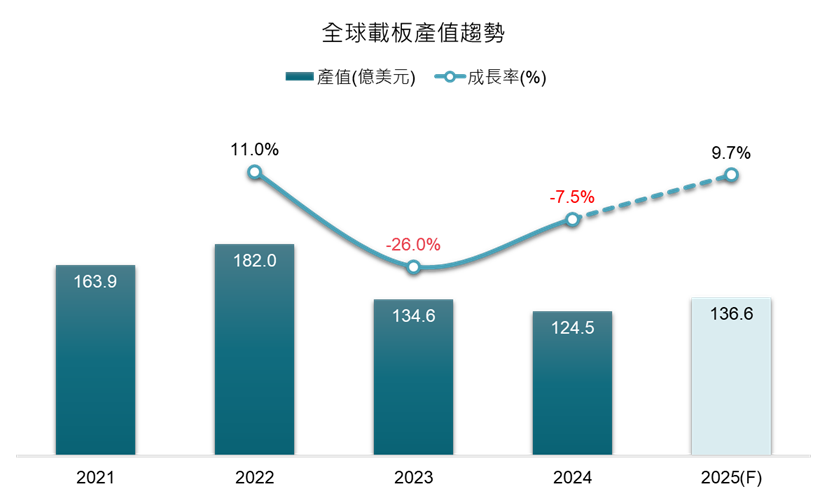

2024年全球載板產值規模為124.5億美元,年減7.5%。依材料類別觀察,BT載板產值約為59.4億美元,年減7.0%;ABF載板產值約為65.1億美元,年減7.9%。產業衰退主因,可追溯至2023年以來終端市場持續進行的庫存調整。儘管2024年需求已開始回溫,但整體載板市場仍處於供過於求的狀態,價格難以回升,導致產值表現疲弱。另一方面,全球記憶體市場在2024年尚在低檔整理階段,對BT載板訂單造成明顯衝擊,進一步加劇產業下行壓力。雖然AI伺服器自2024年起成為高階載板的關鍵成長動能,但目前需求仍集中於少數客戶與供應商,占整體產值比重不高,對產業的帶動效益尚屬有限。

資料來源:TPCA & 工研院產科國際所

圖1、全球載板產值趨勢

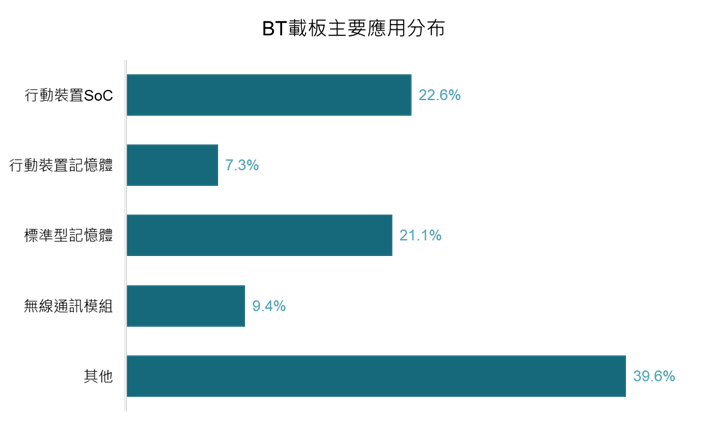

從應用分布來看,BT載板主要應用於行動裝置,包括系統單晶片(SoC)以及記憶體(如LPDDR、eMMC等),合計占BT載板產值約29.9%,為最大應用類別。其次為標準型記憶體,約占21.1%,涵蓋了DIMM與NAND Flash等,應用於電腦、伺服器等領域;另外還有無線通訊模組,約占9.4%。

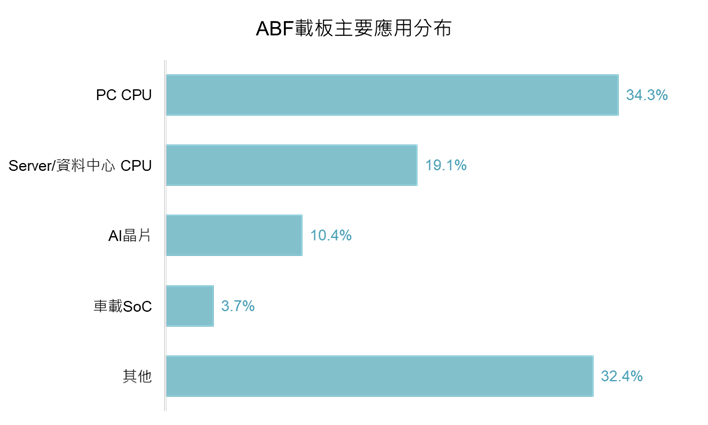

ABF載板方面,個人電腦用CPU為主要應用,約占34.3%的ABF載板產值,第二大應用為伺服器與資料中心用CPU,約占19.1%;隨著AI伺服器市場快速擴張,AI晶片需求持續上升,現已為第三大應用類別,約占10.4%。

資料來源:TPCA & 工研院產科國際所

圖2、BT載板與ABF載板主要應用分布

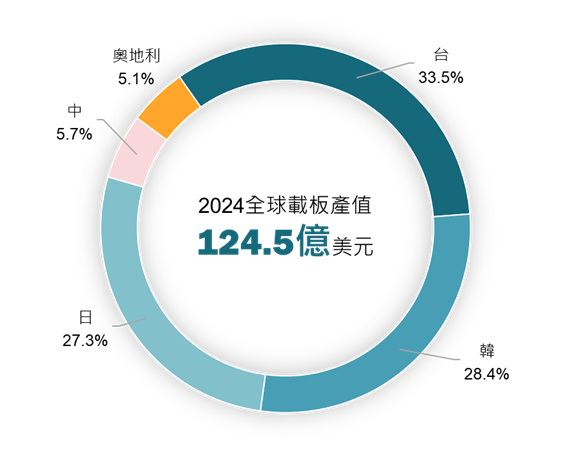

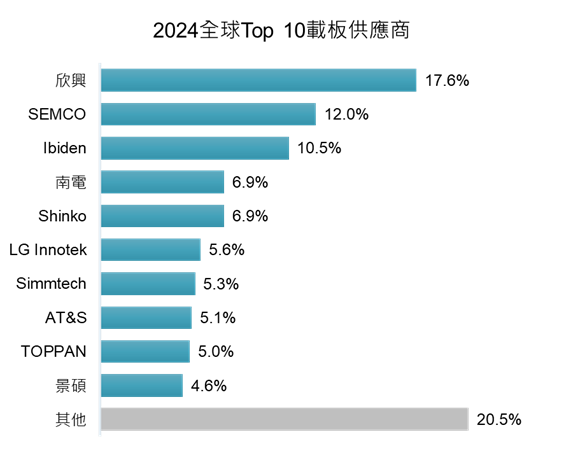

在整體載板市占分布方面,若以企業總部(HQ)所在地為統計基準,臺灣為全球最大載板供應業者,市占率達33.5%,韓國(28.4%)與日本(27.3%)分居第二與第三,中國大陸雖然是全球最大的PCB供應業者,但在載板發展相對不足,市占率僅約5.7%。進一步觀察個別公司市占情形,臺廠欣興以17.6%市占率居全球第一,其次為韓廠SEMCO(12.0%)、日廠Ibiden(10.5%)、臺廠南電(6.9%)、日廠Shinko(6.9%)等。

綜合觀察全球主要載板廠商近年的發展動態,AI伺服器與HPC應用已成為各大載板廠的核心戰略。幾乎所有主要業者均加碼布局ABF載板,並將其視為推動營運成長的關鍵動能。另一方面,雖然地緣政治風險推動PCB產業加快南向布局,但載板產業仍以臺、日、韓本土擴產為主,僅少數業者積極展開海外投資。

資料來源:TPCA & 工研院產科國際所

圖3、全球載板市占率分布

二、載板市場趨勢展望

展望未來載板市場趨勢,將從手機、電腦、記憶體與AI伺服器等主要應用領域分別探討。

手機與電腦為載板的兩大主要應用市場,但在2025年皆受到美國「對等關稅」政策影響,整體需求承受一定壓力。手機市場挑戰尤為嚴峻,除關稅因素外,全球經濟前景不明朗、二手市場持續擴大以及換機週期延長,皆抑制了需求成長。根據國際市調機構IDC 預估,2025年全球手機出貨量為12.4億支,年增長僅0.6%。相較之下,電腦市場雖同樣受關稅牽制,但在企業用戶因應Windows 11相容性需求進行設備汰換的帶動下,出貨仍維持穩健,國際調研機構IDC預估全年出貨量將達2.7億台,年增4.1%。在此背景下,由於傳統硬體升級已趨同質化,AI現已成為各大品牌商強化市場定位的關鍵賣點。隨著AI滲透率提升,消費者將更傾向選擇具AI功能的中高階機種,成為在需求壓力下的重要支撐動能。

記憶體市場方面,整體景氣可望延續 2024 年以來的回升態勢,成長動能主要來自於AI伺服器對HBM(高頻寬記憶體)的需求攀升,以及資料中心對高容量 SSD的採購增加,進而支撐NAND需求。此外Micron與三星等主流廠商正逐步終止DDR4生產,供給吃緊促使DDR4價格上漲,亦間接加速DDR5的市場滲透率提升。世界半導體貿易統計組織(WSTS)預估,2025年全球半導體產值將達7,280億美元,年增15.4%,其中記憶體為主要成長引擎之一,預估年增幅達17.0%。

AI伺服器市場方面,隨著生成式AI應用規模持續擴大,Microsoft、Google、AWS、Meta 等雲端服務業者皆公布大規模資本支出計畫,加快資料中心擴建節奏。另一方面,為因應美國對等關稅政策所帶來的不確定性,品牌業者與ODM客戶提前備貨,為市場注入額外動能。預估2025年全球伺服器出貨量為1,433萬台,年增5.0%;其中AI伺服器預估出貨達315萬台,年增幅達83%。

除了終端需求回升外,高階玻纖布供應吃緊所引發的漲價效應,亦有望成為推升載板產值的重要因素。日商日東紡為全球高階玻纖布的主要供應商,旗下產品包括Low CTE的T-Glass與Low Dk的NE-Glass,前者主要應用於載板材料,後者則應用於高頻高速銅箔基板。隨著AI伺服器市場快速成長,對Low Dk與Low CTE玻纖布的需求急速上升,然而日東紡近年擴產重心偏向Low Dk,使Low CTE玻纖布供應更為緊張,進一步造成載板材料缺口。日東紡規劃2026年下半年完成「紗」擴產、2027年再增加「布」產能,故短期內Low

CTE玻纖布供應緊張態勢難以緩解,也將推升材料成本。預期此一成本壓力亦促使載板廠調整售價,反映原料上漲,進而成為推升載板產值的重要助力之一。

整體而言,2025年全球載板產業將重回成長軌道,預估年增幅為9.7%,市場規模達136.6億美元。惟成長幅度仍可能受到宏觀環境波動影響,後續仍需持續關注政策演變與終端市場需求動態。

三、新興先進封裝技術,推動產業高值化轉型

近年來,AI與高效能運算的需求快速增長,推動先進封裝技術不斷突破,而先進封裝的演進又進一步加速AI晶片效能的提升,形成明顯的產業互動效應。台積電在CoWoS(Chip-on-Wafer-on-Substrate)成功量產並廣泛應用的基礎上,進一步提出CoPoS(Chip-on-Panel-on-Substrate)技術方案,結合玻璃基板與面板級封裝(FOPLP),試圖突破現有的產能與成本瓶頸。與此同時,NVIDIA 與其供應鏈夥伴則著手推進另一項被視為CoWoS演進方案的CoWoP(Chip-on-Wafer-on-PCB)。雖然仍處於概念與早期研發階段,但由於其「以

PCB 取代載板」的創新架構,再加上NVIDIA的帶動效應,迅速成為產業矚目的焦點。

1、CoPoS:以玻璃基板為核心的面板級進化

資料來源:亞智科技

圖4、CoPoS封裝示意圖

CoPoS為台積電提出的最新封裝技術,結合了CoWoS與FOPLP的特性。其核心概念是採用方形玻璃基板(Panel)取代矽中介層,藉此解決大尺寸AI晶片的翹曲問題;同時引入面板級設計思維,「以方代圓」,可將基板利用率提升約 20%,進一步提高批次封裝效率,擴大產能並降低成本。

然而,CoPoS並非毫無挑戰。玻璃基板雖具低熱膨脹係數與優異的翹曲控制能力,但其加工難度(包括鑽孔、電鍍、切割等)與材料脆性等問題,仍有待材料與設備端共同突破。

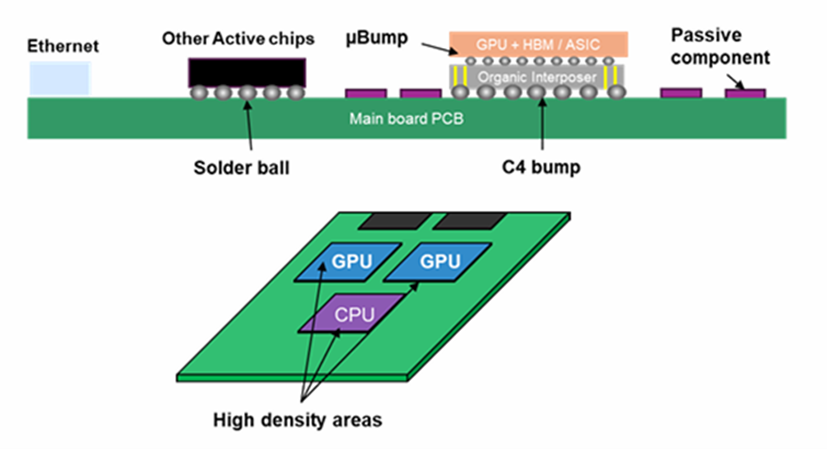

2、CoWoP:以PCB為基礎的創新封裝架構

資料來源:Prismark

圖5、CoWoP封裝示意圖

與CoPoS以「擴大產能」為主要訴求不同,CoWoP則是以PCB為基礎的創新封裝架構,被視為CoWoS的下一代演進方案。其核心思路是在CoWoS封裝架構上砍掉三樣東西:載板、BGA焊球與散熱蓋(IHS, Integrated Heat Spreader 或Package Lid),讓帶有中介層的裸片直接焊接在有高密度布線的PCB上。理論上,這樣的設計大幅縮短了訊號路徑,有助於降低傳輸損耗;同時移除散熱蓋後,晶片可直接散熱,解決了散熱難題,效能也有望進一步釋放。更重要的是,若能成功實現,CoWoP的成本結構將更具競爭力,因為PCB的價格遠低於高階ABF載板。

不過從設計概念到量產應用,仍有漫長的路要走。若以可量產的條件為前提,當前PCB線寬的製程極限約為30μm,與CoWoS的5μm相比差距明顯,這將使得佈線密度不足,得需要更多層數才能完成原本5μm等級的設計(這可能反而增加訊號傳輸路徑);且在數十GHz的高速傳輸下,線寬與線距精度直接影響阻抗控制與訊號完整性,而30μm等級PCB難以同時兼顧低損耗與低串擾;此外,PCB所使用的樹脂與玻纖材料,在高速訊號性能上也難以媲美ABF材料。更進一步,CoWoP因為直接將晶片鍵合到主板上,一旦晶片出現缺陷,整塊PCB即可能報廢,加上晶片價格高昂,將使板廠承擔極高的良率與成本風險。

3、PCB與載板的邊界正逐漸模糊

CoPoS可視為一種「量的解法」,透過玻璃基板與面板級封裝,解決產能瓶頸與成本效率的問題;CoWoP 則是一種「質的解法」,在於縮短路徑、強化散熱,挑戰設計與材料的極限。就落地時程而言,CoPoS的可行性更高,預估短期內,CoWoS與CoPoS將是先進封裝的主流方案;至於CoWoP,若未來材料與製程獲得重大突破,則最有可能改寫PCB與載板產業的版圖。

四、結論

AI伺服器帶動硬板需求的紅利,也同步擴散到載板市場。受惠於高效運算需求與AI伺服器推動,大面積與高層數的ABF載板需求持續攀升,讓原本失衡的供需慢慢回到較合理的狀態。從主要廠商的布局即可觀察到,幾乎所有主要業者均加碼布局ABF載板,連過去深耕BT載板的韓國業者,也積極跨足ABF載板領域,顯示未來成長焦點將明確集中於此。

相較之下,BT載板主要應用於記憶體、手機與穿戴式裝置,雖然在剛性需求支撐下仍具穩定訂單,但缺乏技術升級動能,廠商亦未有大規模投資,其市場發展已趨於成熟。

另一方面,高階玻纖布的供應瓶頸將干擾載板出貨節奏,短期內恐難以有效緩解。然而這也為臺灣材料業者提供進入高階市場的契機。若能加速產品認證與量產,將有助於提升自主供應能力,降低對單一來源的依賴,進一步強化整體產業韌性。

至於先進封裝,隨著台積電積極推進,使CoWoS與新一代CoPoS幾乎確立為未來主流,其設計保留S(Substrate),也意味著現有載板仍將扮演關鍵角色。至於被視為潛在顛覆性方案的CoWoP,目前雖仍停留於早期研發階段,但若技術瓶頸被攻克,或將徹底改寫載板產業的版圖。