全球電動車市場於2021年及2022年成長快速,但自2023年起成長逐漸放緩,原因來自各國政策調整、補貼退場及產業環境轉變等,尤其以歐洲、美國及中國等主要市場放緩速度最為明顯;相較之下新興市場(如巴西、泰國、印尼、馬來西亞等)為近年快速成長的國家,後續有機會成為全球電動車重點潛力市場。近年我國電動車市場亦展現出顯著的成長力,自2020年起純電動小客貨(BEV)登記數突破萬輛後開始顯著攀升,截至2024年底,登記數已近十萬輛(96,367輛)。以下將針對全球與國內市場概況進一步說明。

全球純電動車主要市場成長步調放緩,未來新興市場潛力大

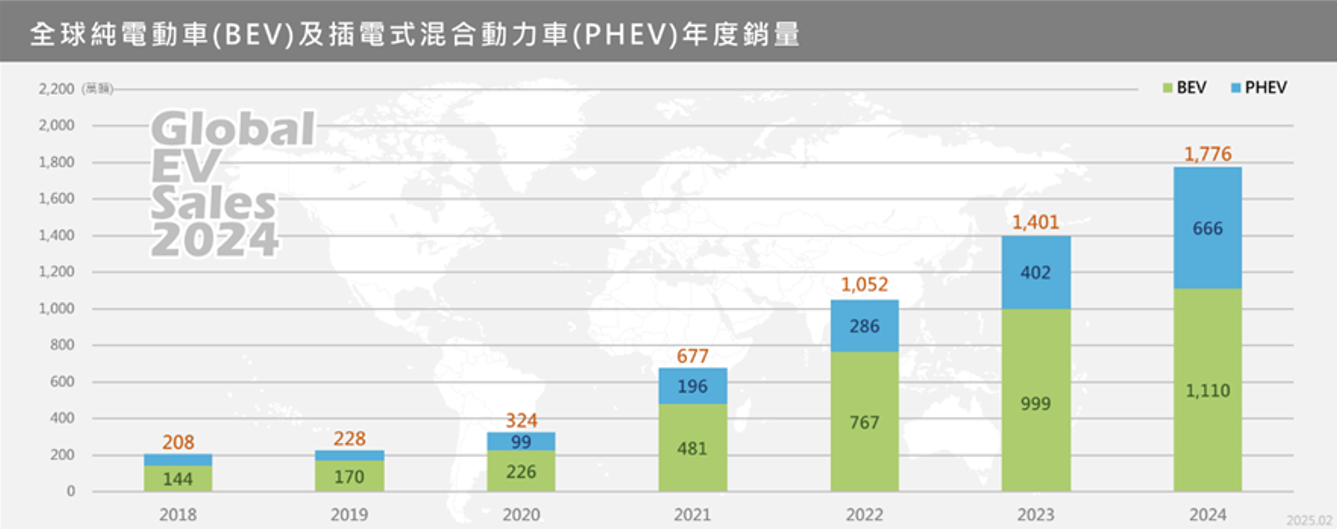

根據EV-VOLUMES統計,2024年全球純電動車(BEV)銷售約1,110萬輛,插電式混合動力車(PHEV)銷售約666萬輛,總計銷量約1,776萬輛,規模持續穩健成長,年增率約27%,市售比則近20%(整體車市約9,000萬輛),詳如圖1。其中純電動車(BEV)與插電式混合動力車(PHEV)占比約6:4,插電式混合動力車市占率相較2023年明顯提升,越來越多消費者將插電式混合動力車視為從燃油車轉型至純電動車前的折衷選擇。

目前全球主要市場包含中國、歐洲及北美,電動車銷售步調相較過去五年有明顯放緩的現象,2024年中國純電動車共銷售650.9萬輛,相較往年雖大幅增加,但成長率卻從2021年時的154%下降至14%,顯示目前中國電動車市場成長速度趨於穩定;歐洲純電動車銷量201.7萬輛,整體成長率衰退8%,購車補助措施的施行對市場產生相當程度的影響,如德國因補助退場導致整體銷量萎縮、英國仍維持補助整體銷量上升;北美地區純電動車銷量144.6萬輛,成長率為11%,降低通膨法案(IRA)的電動車稅收抵免持續影響市場,但部分車型因無法獲得補貼,影響消費者購買意願。

其他中歐美以外的新興市場,純電動車銷量顯著成長,許多國家紛紛祭出優惠措施吸引車廠至當地投資設廠,目標皆在於加速當地車輛產業朝電動化發展,例如巴西推出汽車綠色創新計畫(MOVER),預計2028年前提供超過190億雷亞爾(約32.28億美元)總稅收優惠,並同步提高電動車進口關稅,吸引車廠至當地設廠生產電動車;泰國透過EV 3.0與EV 3.5計畫,提供符合條件的進口關稅與消費稅減免,並制定進口補償在地生產(如2025進口1輛電動車需在當地生產1.5輛電動車),目標提升當地車廠電動車產量占比(2030年前達30%);印尼針對在當地製造電動車且符合自製率要求車廠,提供免進口關稅並由政府100%負擔奢侈品銷售稅;馬來西亞針對電動車相關製造與投資提供進口關稅減免及提供充電設備製造商最多10年100%所得稅豁免優惠等。

註:BEV(Battery Electric Vehicle)、PHEV(Plug-In Hybrid Electric Vehicle)

圖1:全球純電動車(BEV)及插電式混合動力車(PHEV)各年銷量

資料來源:EV-Volumes、Autovista24,車輛中心整理

各大車廠採多元化電動車型研發策略,加強產品線布局

2024年全球電動車品牌銷量排名中,比亞迪自2022年起持續位居市場首位,2024年銷售超過384萬輛(市占率22.2%),年成長33.6%;Tesla位居第二,共銷售178萬輛(市佔率10.3%),成長率衰退1.2%;其餘傳統車廠,如BMW、Volkswagen及Mercedes-Benz等,正面臨來自中國品牌日益強烈的競爭壓力。

為因應市場需求變化與政策變化,各車廠紛紛調整原定的電動化生產計畫,延緩新車型研發並下調電動車生產數量,改採多元電動車型的研發策略,如Toyota除了持續發展BEV與PHEV車型之外,同時也投入氫燃料電池車(FCEV)研發;GM在未決定新策略前先取消了2025年底在北美生產100萬輛電動車的目標;Mercedes-Benz將2025年50%電動化的目標延遲至2030年;而Volvo則調整其策略,2030年仍將生產燃油混合動力車。

國內2024年純電動車市場銷量達3.8萬輛,年增53%

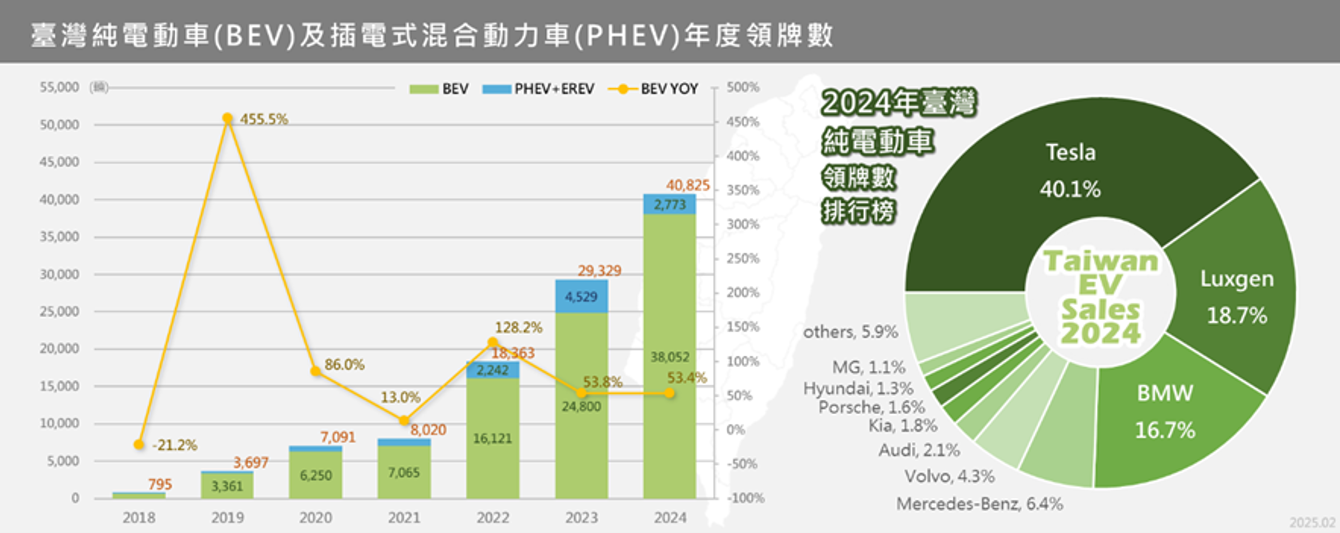

2024年國內純電動(BEV)小客貨車領牌數達到3.8萬輛規模(成長53.4%),市售比達9%,另插電式混合動力車(PHEV)領牌數為2,773輛,詳如圖2。2024年國內純電動車銷售前三名廠牌分別為Tesla(市占率40.1%)、LUXGEN(市占率18.7%)及BMW(市占率16.7%);銷售前三名車款分別為Tesla Model Y、LUXGEN n7及Tesla Model 3。

從2024年國內銷售品牌與車型來看,國內車廠所產製的國產電動小客車,以較為平價的售價吸引到購車市場矚目,LUXGEN n7主打最低百萬內的售價(99.9萬),於2024年3月正式交車後,就繳交出整年度7,121輛的銷售成績(含11月正式交車的LR版本),成功擠進排行榜第二名;此外,中華汽車的e300亦銷售595輛,滿足國內小型商用車的需求。2024年我國純電動車市場領牌數,約20%為國產車款(如LUXGEN、CMC等),相較過去超過90%以上皆為進口品牌的狀況已有顯著轉變。

圖2:臺灣純電動車(BEV)及插電式混合動力車(PHEV)年度領牌數

資料來源:交通部公路局、中華電信資訊技術分公司,車輛中心整理

2025年國內車廠持續推出多元新車款搶攻市場

今(2025)年預期將會上市的國產純電動車共有兩輛,第一輛是定位為平價電動跨界小跑旅,鴻華先進的原型車款Model B,預定於2025年第二季末上市,主打年輕市場且售價百萬有找;第二輛為中華汽車的純電商用車 ET35,預計將在今年優先提供給物流業者使用,零件在地化供應鏈合作價值比率高達9成以上,隨著國產電動車的量產,也有效帶動國內產業鏈的發展。

進口品牌為了搶攻消費者的購車心理,車款引進策略朝向較為平價且符合大眾需求的趨勢,各品牌近期預告將於2025年上市的電動車款中,多為貼近近年駕駛者習慣的平價純電 SUV,包含Toyota Urban Cruiser、Kia EV3、Hyundai Inster、Škoda Elroq等,另外也會有許多高階純電動車款預計規劃導入(如Audi Q6 e-tron、Volvo EX90等)。

結語

儘管2024年全球電動車市場銷量成長,未來仍面臨諸多挑戰,研究公司Rho Motion於今(2025)年1月預測,因中國舊換新補貼政策延長至2025年,今(2025)年全球純電動車加上插電式混合動力車市場預計達到2,000萬輛,並成長至少17%,主要為中國車廠發起價格戰,未來市場過度競爭的局面將持續,全球汽車品牌電動化轉型進度與先前預期有所落差,進而影響經營狀況甚至產生裁員情形將有機會再發生;加上歐盟的反補貼政策,防範低價中國電動車進一步衝擊歐洲市場,以及美國總統川普上任後所推出的政策方向明顯與前朝(拜登)不同,終止降低通膨法案(IRA)對電動車稅收抵免與充電基礎設施擴建的支持,並發動關稅貿易戰,向來自加拿大、墨西哥與中國等地的商品課徵額外關稅,對全球電動車市場和供應鏈的影響力,值得關注。

雖如此,全球各大車廠仍將持續推進電動化轉型,電動車整車產品亦將較過去更加成熟,未來必定有更多元的車款可供全球消費者選購;而各國電動車產業激勵措施變動所影響的市場銷量,以及具備龐大市場潛力的新興市場,預期將會是未來重點觀察指標。

圖:微軟未來液冷AI資料中心示意圖

資料來源:微軟