一、我國航太產業發展現況及未來趨勢

航太產業之技術水準是國家製造業實力和國防科技工業現代化水準的綜合表現,在國家經濟和國防現代化建設中有著舉足輕重、不可替代的地位和作用,已經成為世界各國重點發展產業,表現綜合國力及整體工業水準,得到世界各國的高度重視和優先發展。自政府推動國機國造政策以來,藉由軍用航太系統及零組件維修及製造實績,以軍帶民方式鏈結全球軍民用航太市場,拓展國際商機,同時將能量延續至後續國機國造計畫。

美國波音公司(Boeing)在2024年7月發布的全球航空市場預測報告指出,未來20年(2024年-2043年)航空客運量(RPK)成長率將達4.7%,波音公司預估全球航空公司未來20年將需要43,975架新機,而受到中國大陸、印度及其他新興經濟體大幅度成長的刺激,亞太地區將占新飛機產值市場的40%以上,新機市場需求量為19,180架。

圖1、未來20年全球民機市場需求

在經濟部相關單位的推動與輔導下,我國航空產業已建構相關民用航空產品之供應鏈體系,與波音、空中巴士、龐巴迪、奇異、普惠、史奈克瑪等世界知名航太大廠建立合作夥伴關係。我國2023年航空產業總產值達新臺幣約1336.19億元,隨著全球航空運輸需求回升及國際客戶轉單效應,國內航空產業已逐漸恢復至疫前水準。

圖2、我國航太產業近10年產值

(一) 我國航太產業發展環境簡述如下:

1. 機體結構系統與零組件製造:

我國航太機體結構件在產業中下游之零組件工程開發、機製加工、特殊製程、組裝、精密量測、測試等能量已具有相當基礎。包括漢翔公司與龐巴迪公司合作開發Learjet 45及Challenger 300商務飛機機尾段,累計至2023年已完成1,000架次之Challenger系列商務客機機尾段交機,成功串聯國內14家周邊關聯產業進行製造加工、精緻加工、白鐵成型與模具設計製造等。

2. 航太發動機製造:

漢翔公司於2023年成功取得GE Aerospace之LEAP系列發動機核心零組件10年長期合約,金額逾新臺幣350億元,並持續與國內學術及研究單位合作,投入發動機前瞻關鍵製造技術開發,並導入智慧製造技術應用,強化生產能量。

配合國機國造政策,我國已著手投入航太發動機零組件開發,籌建關鍵系統件核心技術能量,產業發展署亦配合需求單位,盤點國內航太發動機製程能量缺口,規劃運用產業創新平台機制,協助漢翔、豐達科等國內業者投入航空發動機熱鍛造能量籌建,建立航太超合金關鍵成型技術。

3. 航太電子系統:

我國廠商已與Honeywell、Rockwell Collins、Becker、THALES、Crane Aerospace等國際航電大廠建立良好合作關係,承製駕駛艙顯示面板、電源轉換器、客艙資訊娛樂系統、微電子電路、連接器、觸控面板、客艙無線智慧控制系統、ADS-B飛航識別器系統等。藉由切入民用航電市場,透過國際合作或策略聯盟打入高保護的產業,以技術合作提升公司技術層次,並將產品、技術作多角化的應用,以尋求公司穩定的營收及擴大公司規模,建構國際性大型企業。其中Crane Aerospace公司已在高雄投資設立亞太地區軍民機電源轉換器生產據點,供應波音、空中巴士等國際大廠。

4. 飛機內裝:

漢翔公司開發的自有品牌16G航空客艙座椅,已於2017年8月取得國內民航局航空座椅技術標準件核准書(TSOA),並於2019年獲得美國FAA頒發設計許可證書(LODA/Letter of Design Approval),推出商品化單走道經濟艙座椅,結合國內供應鏈包括燁鋒、喬福、拓凱、福基等廠商,進軍國際民航座椅市場;波力環球專注飛機內艙碳纖維複材零組件及航空複材次結構件產品開發,並於臺中設立航太級複材研發中心,成功打進空中巴士供應鏈,並獲得供應商ID認證碼,預計2024年開始量產。

5. 飛機維修:

滿足飛機適航需求,需定期進行檢測及維護,飛機維修費用較購機成本多達3~4倍,為原廠主要收益來源。國內目前從事航太維修的廠商包括漢翔、長榮航太、華航、漢翔、亞洲航空與安博航太等廠商,我國維修能量包括各式廣體/窄體飛機、直升機之機體維修及各型航太發動機與零附件維修或翻修。

(二) 全球民用航空市場概述:

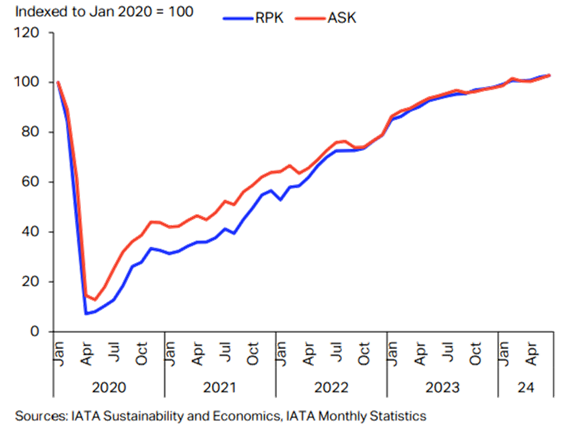

隨著全球疫情趨緩,2020年Covid-19疫情影響迫使各國政府進行邊境控管,導致航空運輸需求短期內大幅下降,航空業者紛紛延緩或取消客機訂單,連帶影響全球航太供應鏈。國際航空運輸協會(IATA)於2023年底分析指出,2023年全球航空客運量已回復至疫情前水準的97.3%以上,預估航空公司及周邊航太關聯產業將重新開始獲利,另根據全球知名飛機製造商波音公司所發布的全球商用航空市場預測(Commercial Market Outlook 2023)報告中指出,未來20年全球經濟年平均成長率可達2.6%,運輸量成長率達6.1%,由於新舊飛機的汰換、國際燃油價格的居高不下,航空公司對效率更高的新型飛機需求越來越迫切,飛機的性能、可靠度和燃油消耗率,將是航空公司選擇時的最主要考量。波音公司推斷,全球航空公司的飛機機隊(含客機和貨機)數量將由2022年的24,510架增加至2042年的48,575架,在未來20年裡將需要42,595架新機,並帶動總價超過3.8兆美元的後勤維護與服務市場商機。

圖3、全球航空客運量分析(資料來源:IATA)

(三) 我國軍民用航空市場概述:

政府建立軍民整合的國防及戰略產業為長期目標,期帶動整體產業技術升級,產業發展署將配合政策推動「國機國造」、「F-16型機維修中心」及「軍民通用無人機」發展等重要策略,協助新式高教機釋商及其供應鏈廠商籌建量產能量,發展核心關鍵技術,藉由國防航太內需市場,以軍帶民推動民間廠商投入國防航太領域,協助業者發展符合我國軍事戰略需求與產業優勢之關鍵技術,籌組國防自主供應鏈,進而帶動創造就業機會提升與航太產業升級。

二、我國無人機產業發展現況及未來趨勢

俄烏戰爭衝擊中,烏克蘭運用無人機進行不對稱作戰,且於戰場中無人機屢屢扮演關鍵作戰角色,各國開始關注無人機於戰略上之角色,無人機作為不對稱戰力之應用,更是我國政府所重點關注領域。

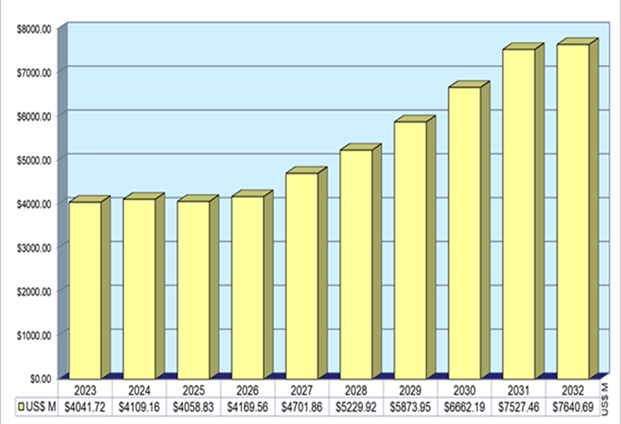

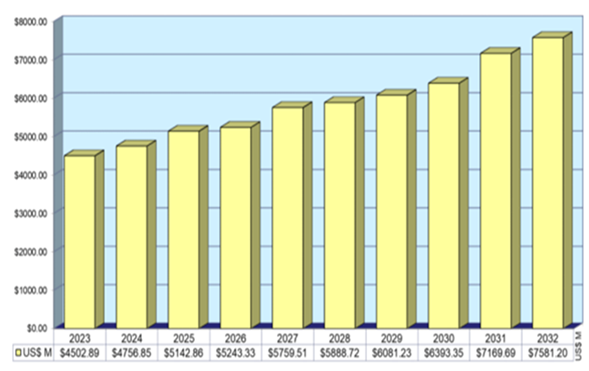

因應國際地緣政治發展,無人機扮演關鍵作戰角色,促使各國加速推動無人機自主研發能量。根據Forecast International無人機市場報告預估,2023至2032年全球軍用無人飛行載具市場將有超過5.6萬具軍用無人機需求,累計產值高達540億美元(如圖4所示);民用無人飛行載具市場方面,未來10年預估將有超過8,554萬具、累計產值高達585億美元(如圖5所示)。

圖4、全球軍用無人機產值預測(2023-2032年)

圖5、全球商用無人機產值預測(2023-2032年)

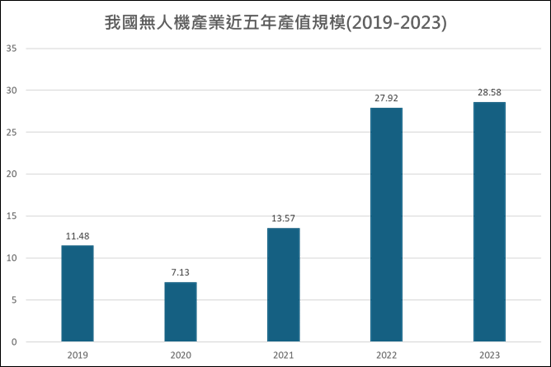

圖6、全球商用無人機近5年產值

無人飛行系統已成為21世紀航太產業之新興產品,全球航太產業國家與業者均積極投入相關的研製工作。海巡單位及軍方為主要應用市場,另在民用市場方面為海洋污染監控、國境海岸監控、環境監測、大氣天候研究、地質探勘研究、國土開發、漁業資源研究、農/漁業應用、交通控制、公路即時流量監控、進出港船舶管理、管制、水災、火災、油污、核污染等區域性的監控等應用,民用市場已隨無人飛行系統技術成熟而蓬勃發展。

目前國內已有經緯、智飛、緯華、泰世、田屋、雷虎、中光電、橙森、神耀、自強工程、智飛、佳世達、創未來等公司投入各型旋翼型或固定翼無人飛行載具系統、防禦系統與自有品牌產品開發,產品均已達實用階段,並取得臺北市、宜蘭縣、臺南市、國土測繪中心、農航所、海巡署等公務單位之應用服務機會。

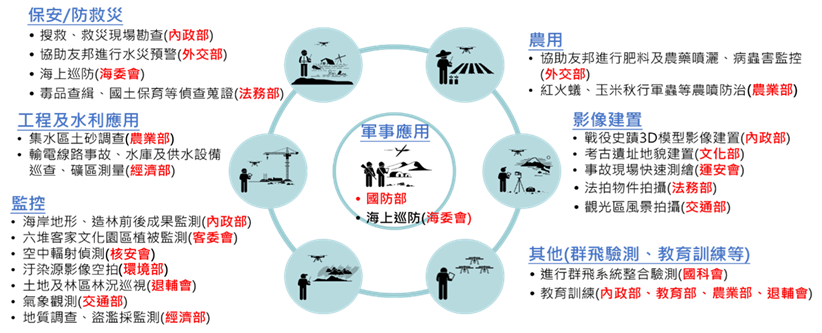

圖7、我國無人機內需市場盤點

此外,行政院已將無人機產業發展納入「五大信賴的軍工產業」之中,經濟部在行政院指導下進駐嘉義亞洲無人機AI創新應用研發中心,成立「經濟部無人機產業發展專案辦公室」,整合產、官、學、研各方面資源,推動無人機產業的全方位發展,同時與嘉義縣政府合作,鏈結創新研發、生產製造、飛測場域三大基地,打造無人機產業聚落。未來辦公室將建立一個無人機產業推動平台,運用政府相關研發資源協助業者籌建軟硬體技術,結合公務單位無人機應用需求,強化我國自主研發及籌建關鍵技術能量,進而擴大爭取國際市場商機。

經濟部於2024年9月10日宣示「台灣卓越無人機海外商機聯盟」正式成立,由漢翔公司擔任產業代表,目前已集結超過120家國內業者,共同爭取國際無人機市場商機。聯盟將優先媒合外商無人機零組件或供應鏈需求,代表台灣與國際進行合作洽談,進一步深化台灣在全球無人機產業中的角色,經濟部也定期組團參加國際展覽,展示台灣無人機自製能量,促進雙邊業者合作與市場拓展,希望藉由建立海外合作管道,推動台灣無人機產品及技術進入全球市場,並增進業者之間的互相交流與合作,共同提升台灣在無人機領域的國際地位,以聚焦國際合作,配合政策方向,並帶領聯盟成員打造無人機非紅供應鏈。

圖8、「台灣卓越無人機海外商機聯盟」誓師大會

三、結語

航空市場具龐大成長潛力,配合國機國造政策,以軍用需求帶動民用需求,建立國防產業供應鏈體系,強化軍民技術相互支應。無人機部分,從飛控系統的AI創新應用,到無人機關鍵模組突破,我國業者不僅在硬體製造上保持競爭力,亦在軟體與系統整合上不斷精進。未來,配合政府推動「五大信賴產業-軍工產業」政策,帶動相關技術根留臺灣。