無形資產包含專利、商標、著作權、營業秘密等,相較於有形資產更難以定價,但在全球快速發展的商業環境裡,「無形資產」的投資和所創造的價值已經逐步超越「有形資產」,成為企業維持優勢的關鍵動力。

依Ocean Tomo統計,截至2020年無形資產已占標普500指數公司市值的90%,但是,傳統會計準則往往無法完全真實反映企業所擁有的「無形資產」價值,亦即「無形資產」價值往往被低估。為彰顯企業的無形資產價值,各國紛紛推動揭露智財資訊,包含歐盟、香港、新加坡、英國等國家,早在2013年起即陸續配合OECD(經濟合作暨發展組織)的「公司治理六大原則」之一的資訊揭露及透明性,針對智財揭露發布指導文件,希望藉由公開重要資訊,使企業重要的無形資產—智財管理的狀況更加透明化,讓投資人更容易判斷公司體質。至2023年,新加坡更進一步發布《無形資產揭露框架》,為全球首個此類框架,鼓勵企業以系統化的方式,主動對外揭露所持有之「無形資產」,藉此彰顯「無形資產」實際價值,促進「無形資產」商業化,以吸引更多的投資、提升企業競爭力。

針對新加坡政府在2023年9月4日推出全球首個《無形資產揭露框架》(Intangibles Disclosure Framework, IDF),是由「新加坡智慧財產局」(Intellectual Property Office of Singapore, IPOS)與「會計與企業管理局」(Accounting and Corporate Regulatory Authority, ACRA)主導形成,涵蓋會計、法律、金融等領域的專家意見。本框架是「新加坡智慧財產戰略」(Singapore IP Strategy

2030, SIPS 2030)的重要推動措施之一,隨著智慧財產對於企業的重要性日益增加,新加坡政府透過此框架,鼓勵企業以系統化的方式,主動對外揭露其擁有的專利、品牌價值等「無形資產」,使利害關係人能進一步了解企業的「無形資產」現況,以達到「對外」提供投資者更好的投資決策參考,有助於將企業「無形資產」商業化、吸引更多的投資;「對內」優化風險管理並提高產業競爭力,藉此創造「無形資產」更高的價值,持續強化新加坡作為全球智財活動及交易樞紐的地位。

因此,本框架鼓勵企業主動揭露「無形資產」,並建議可將「無形資產」現況納入公司年報(Annual Report)中,亦可獨立成一份報告,與公司財報(financial statements)一同發布。

至於企業如何揭露「無形資產」?此框架建議可依循以下四項原則(簡稱「SIMM原則」),詳細內容可參考《無形資產揭露框架》(Intangibles Disclosure Framework, IDF)之圖表資訊(附件A)為使讀者快速掌握揭露方向,本文提示重點內容如下:

1.策略(Strategy):

企業應揭露「無形資產」與其經營策略的關聯性、保護布局狀況、貢獻度等,使利害關係人瞭解企業如何利用「無形資產」維持其競爭優勢,以及為投資者創造更多的收益。

2.識別(Identification):

有關「無形資產」的定義,企業不須受限於傳統會計準則,企業應揭露「無形資產」的性質與特徵,並建議可將「無形資產」分類,包含:

(1)行銷類(如:品牌對應的商標保護等);

(2)顧客類;

(3)契約類;

(4)藝術類(如:著作權投入與收益狀況、著作權授權狀況等);

(5)技術類(如:研發投入與獲利、專利投入與獲利、專利對應的產品比例、機密管理狀況等);

(6)人力資源類。

3.衡量(Measurement):

企業應揭露其評估(assess)「無形資產」價值的績效指標與驅動因素,並以量化方式呈現。如:針對商標等「行銷類」之「無形資產」,企業得以顧客滿意度、國際品牌排名作為評估之績效指標。企業亦可選擇揭露「無形資產」的貨幣價值(monetary value),其評價方式應依照國際評價準則(International Valuation Standards , IVS)進行。

4.管理(Management):

企業應揭露其如何識別、評估、管理與各類「無形資產」相關之風險與機會,以及如何將這些程序整合至企業整體風險管理策略中,以協助利害關係人瞭解企業「無形資產」所面臨之風險和機會。例如:企業應明確揭露監控相關風險的頻率、定期更新風險管理政策和程序等。

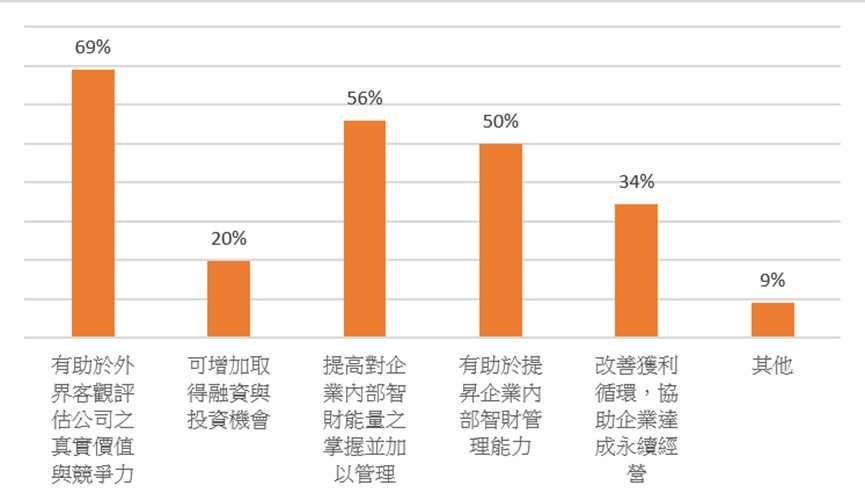

在我國,資策會科法所創智中心自2013年起為了解國內不同產業對於智慧財產的認知程度、智慧財產管理之情況及可能面臨之困難及需求,每兩年定期針對我國上市上櫃企業辦理「企業智慧財產管理現況調查」。根據最近期之2021年「國內企業智財現況調查報告」顯示,有關調查企業對外揭露公司智慧財產相關資訊的好處有哪些?

企業認為對外進行智財揭露有助於外界客觀評估公司之真實價值與競爭力的平均比例達到69%,可提高企業內部智財能量之掌握並加以管理的平均比例達到56%,有助於提昇企業內部智財管理能力的平均比例達到50%,可改善獲利循環,協助企業達成永續經營的平均比例達到34%,可增加取得融資與投資機會的平均比例達到20%。

我國上市櫃企業認為智財資訊對外揭露的效益(圖:資策會科法所,「2021年國內企業智財現況調查報告」)

由此可見,智慧財產管理揭露一方面使投資者、客戶、消費者等利害關係人,可以概覽企業的智財保護程度、維護研發創新的積極程度,以爭取合作機會;另一方面亦能促進企業內部持續優化智財風險管理能力,鞏固市場競爭力。在政策推動上,經濟部產發署與金管會證期局在2020年已共同將智財管理納入「公司治理評鑑」指標項目,鼓勵企業揭露與營運目標連結的智財管理計畫與執行情形,藉此加值公司治理績效。更多關於智財管理揭露對於企業的效益案例,請參考「TIPS台灣智慧財產管理規範」網站。