一、 全球電動車市場銷量

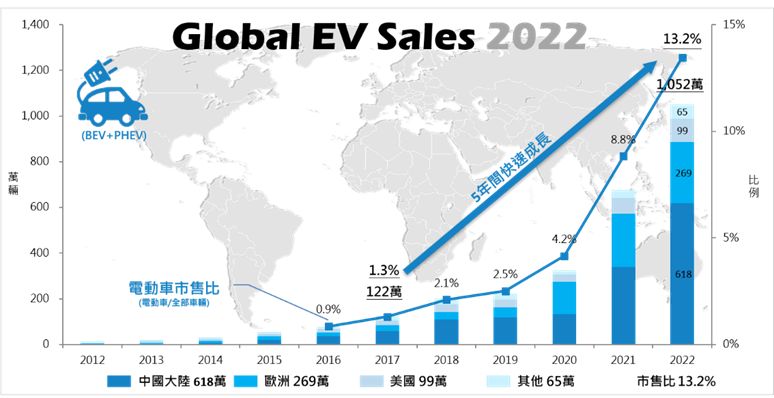

2022年是全球電動車市場具里程碑的一年,在歷經10年推動,全球電動車銷量首次突破千萬輛規模,並且從2017年的122萬輛到2022年的1,052萬輛,短短5年間市場成長近10倍,從產業生命週期(Industry Life Cycle)理論來看,近年的成長曲線及數值,是很顯著及典型的「成長期」徵兆,展望2023年,依據上半年的銷量與去年同期比較,國際環保署(International Energy Agency, IEA)保守預估2023年全球電動車銷量有機會達1,400萬輛,維持約35-40%的高成長率。

資料來源:EV-Volumes、車輛中心整理

圖1 全球電動車市場銷售量

二、全球市場轉變趨勢

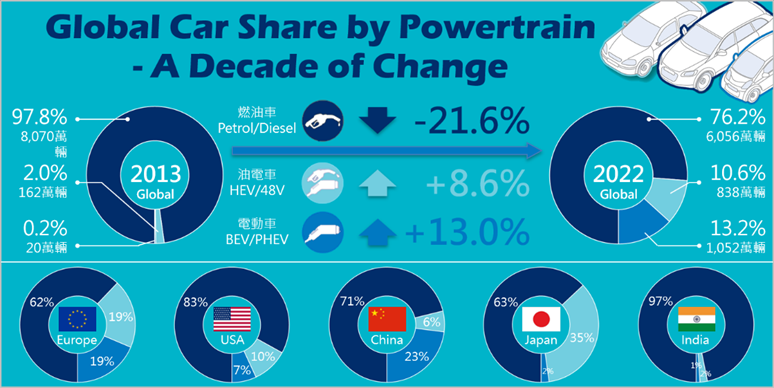

「我們正面臨如同過去從馬車轉變為汽車的重大改變」,Honda-三部敏宏社長在2022年戰略說明會如是說。電動車興起的同時,容易被忽略但很重要的一點,那就是「燃油車正在消失」。若以動力來源來看全球汽車市場的市場銷售占比(市售比),如下圖2所示,在2013年全球市場有97.8%是燃油車,可以說自從1990年代燃油車取代馬車,過去這一世紀都是燃油車為主,然而純粹的燃油車占比在2022年已經降到76.2%,代表在短短10年間已有「超過20%燃油車消失」,被電動車和油電車取代,這是一個揭示未來市場結構轉變的預兆,對於服務於燃油車的臺灣廠商,從上游的零組件、下游的整車廠到經銷商與保修業者,都必須有所察覺,新的產業在興起,同時舊的產業也在消逝,產業轉型迫在眉睫。

資料來源:MarkLines、EV-Volumes、車輛中心整理

圖2 全球汽車市場銷售占比(依動力來源)

從全球汽車銷售量來看,由大到小依序為歐洲、美國、中國大陸、日本及印度,前5大市場中已有歐洲、中國大陸及日本等3個地區,其燃油車市售比已降到60-70%,可以觀察到在已開發國家中,電動化轉型的程度已經非常高。另外美國作為一個例外,在過去較長的時間內較傾向石化產業,導致電動化步伐相對較慢,目前正在迎頭趕上。印度市場則由於基礎設施問題(充電樁)和有限的國民收入,目前電動車仍非常少,考量當地國情與運輸型態,未來可能在電動二輪/三輪車輛推廣上更容易有成效。

三、美國降通膨法案

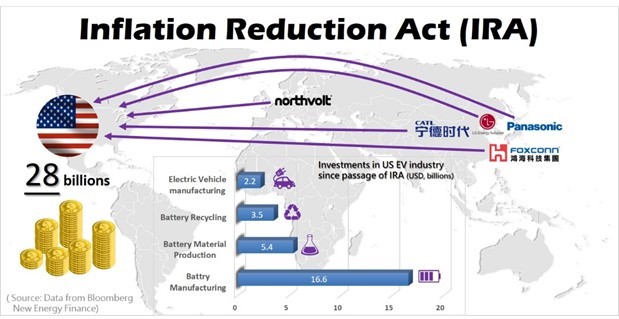

綜觀2022年度全球電動車產業動向,在未來幾年對於產業影響最深遠的政策,可能會是美國在2022年8月通過的「降通膨法案(Inflation Reduction Act, IRA)」。IRA法案是過去在美國購置電動車享有7,500美元稅賦折抵方案的更新版,針對「車輛最終組裝」、「關鍵電池礦物」及「電池零組件」等三大面向都要求在「北美地區」進行才能享有折抵,此舉大大影響了全球車廠及電池廠的布局,由於不可能有廠商放棄美國市場,因此在法令宣布後,根據Bloomberg統計,全球電動車相關廠商決定赴美設廠的總投資額已高達280億美元,其中更包含現在電池三大廠商-中國大陸的CATL、韓國的LGES及日本的Panasonic。原本美系車廠在電動化腳步上,是處於相對落後的腳色,不論是在電動車技術、產能規劃或電池製造,而IRA法案可以說是以一己之力力挽狂瀾,反而讓美國成為未來幾年的全球焦點。

資料來源:Bloomberg、車輛中心整理

圖3 美國降通膨法案吸引各國投資情況

IRA的影響遠不僅於此,自法令宣布至今約一年間,其影響包含投資設廠、鋰礦爭奪、貿易協定及國家政策等四大層面,除了上述的投資設廠以外,電池的關鍵原料「鋰(Lithium, Li)」也開始爭奪,各大車廠紛紛投資礦業,或簽署長期供應合約,如GM投資加拿大礦廠、Ford購買印尼礦廠股權及Tesla與澳洲礦廠簽訂合約等,在IRA法規強調關鍵礦物要求後,被稱為「白色石油」鋰礦大戰的越演越烈。

而由於IRA法規要求,在關鍵電池礦物中只有與美國簽屬「自由貿易協定」的國家才能認列,因此像日本及阿根廷等鋰礦開採或電池加工國家都紛紛關切,日本政府更緊急於2023年3月與美國簽屬新的貿易協定以確保日系電池廠能符合IRA補助資格。

最後是國家政策的影響,IRA法案對於美國本土廠商明顯有利,屬於一種「貿易保護主義」,各國除了紛紛表達抗議外(如法國馬克宏總統、韓國汽車協會),對抗保護主義的最常見手段,就是自己也設立貿易壁壘,例如歐盟最近推出的關鍵原物料法(Critical Raw Materials Act)、淨零工業法(Net-Zero Industry Act),以及印度的生產連結補助(Production Linked Incentive, PLI),這些法案都是要求產品在國內生產,以確保一定比例的廠商留在國內。這種鼓勵「在地生產」的政策,可預期未來會有更多國家效法推出。

四、結語

在產業生命週期理論中,產業從誕生到結束,分為「萌芽期」、「成長期」、「成熟期」及「衰退期」,其中各個時期關注的點不同,例如萌芽期的重點在於技術規格,誰的技術最後能成為產業統一的規格,就能站在有利的位置;成熟期關注差異化;衰退期關注多角化。

而電動車現在的成長期,關注點在於「市占率」與「產能擴張」,在從萌芽期剛進成長期的時候,需求旺盛屬於賣方市場,客戶(需求)不會是問題,重點在於廠商要找原物料、找穩定供應鏈、找資金(募資)以擴充廠能,在市場局勢未定前,搶下市占率才能取得好的位置。這才是接下來這幾年我們應關注的事情,如同美國IRA法案以及現在各國政策思維,發展較快的國家已經從衝刺「需求面」市場銷量的階段,前進到爭奪「供給面」的原物料與關鍵系統(電池)的階段,未來誰能在產品面與供給面取得優勢,才是決定勝負的關鍵。面對這樣的趨勢,臺灣的電動車輛相關廠商,在建立自主能量的同時,對於未來的規劃也應從生產層面出發,以確保在全球電動車市場中能夠保持競爭力。