全球低軌衛星大量布建,衛星通訊設備與應用需求正逐漸成長,而隨著新興衛星技術發展、火箭發射成本降低、衛星太空元件商規化等趨勢,衛星商星系布建成本正逐漸下降,隨著各國商用衛星發展,臺灣現階段擁有衛星自製能力,結合既有半導體、資通訊與精密機械等優勢,有機會可成為國際衛星產業鏈中的重要元件或次系統供應合作夥伴。

低軌衛星是現階段全球衛星發展的主要型態

低軌衛星具有成本低、研發期短、風險小、發射快、延遲低等優點,已逐漸成為商用衛星發展重點,其主要應用於衛星通訊、國防軍事、衛星遙測及其他影像應用,低軌衛星雖有上述優勢,惟因其低軌道高度與天線角度覆蓋範圍小,為了滿足基礎覆蓋率,需要相對高數量的低軌衛星,透過特定衛星群/星系的建置,來滿足衛星服務市場需求;也因此,低軌道衛星持續朝輕量化、量產化、低價化的趨勢,連帶也牽動相關衛星產業的發展。

未來衛星需求數量龐大,具低成本效益小型衛星是市場關切重點

小型衛星已成為現階段低軌道衛星市場主力,除持續維持最高市場佔有率外,成長速度也最快,考量衛星商用化所需數量龐大,製造與發射成本優勢,將是小型衛星引領全球衛星市場發展的關鍵要素。

隨著低軌道小型衛星數量增加,低延遲與高速傳輸等特性,讓衛星通訊、衛星數據與雲服務、衛星物聯網等加值應用蓬勃發展,針對交通、海事、能源、農業等不同潛力產業次領域,已吸引眾多企業關注,尤其是針對部分網路通訊不完善的區域,低軌道小型衛星能以具成本效益的方式完善網路基礎環境,加速產業投入衛星市場意願。

圖片來源:Verified Market Research, Emergen Research, 2022

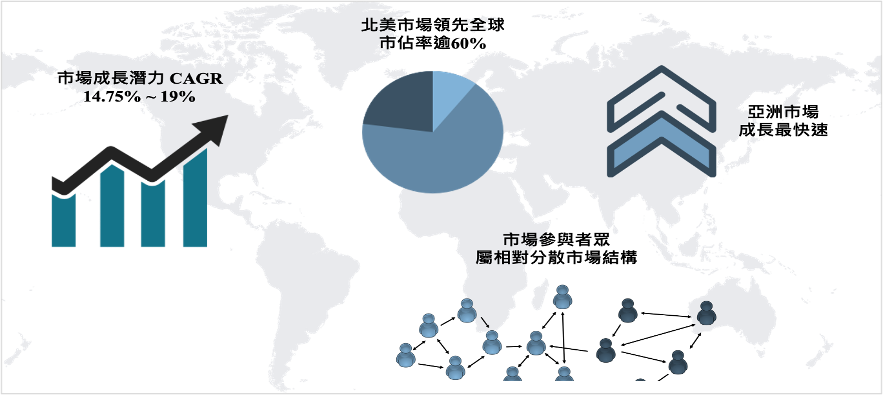

圖1 低軌道衛星市場態勢

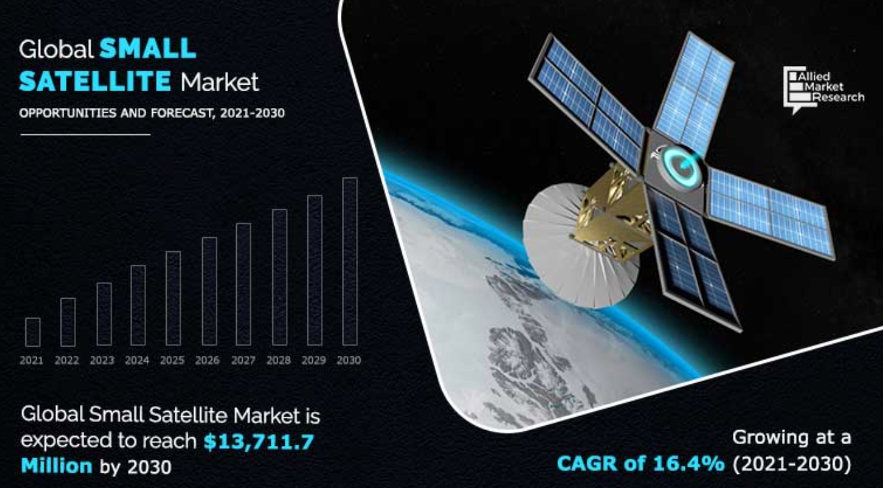

根據The Business Research Company統計,2022年小型衛星市場產值43.6億美元,2023年預估將成長到53.4億美元,CAGR高達22.4%;而Allied Market Research與Markets and Markets也有類似結論,預期未來十年市場將以CAGR 16.4%~19.4%持續成長,2030全球小型衛星市場產值可望突破140億美元。

圖片來源:Allied Market Research, 2022

圖2 全球小型衛星市場發展概況

小型衛星開發速度快並可大量生產特性,國際業者積極投入商用化

小型衛星是低軌道衛星中相對低成本的衛星選擇,無論是對企業商用化、非營利組織、教育機構的科研實驗等,均能較容易、及時且低成本的滿足需求,主要原因如下:

首先,小型衛星在發射成本相對較具彈性與成本效益,除了能使用較小且相對便宜的發射設備外,因為具備小體積與重量輕的優勢,亦能利用大型衛星發射設備以次要酬載的方式,同時發射多顆小型衛星來提升發射數量。以SpaceX為例,2021年獵鷹九號運載火箭上,即搭載143顆小型衛星,並配合發射技術創新、自動化技術應用、火箭可再利用科技等,大幅降低發射成本,讓更多企業能參與小型衛星發射與商用化推動。

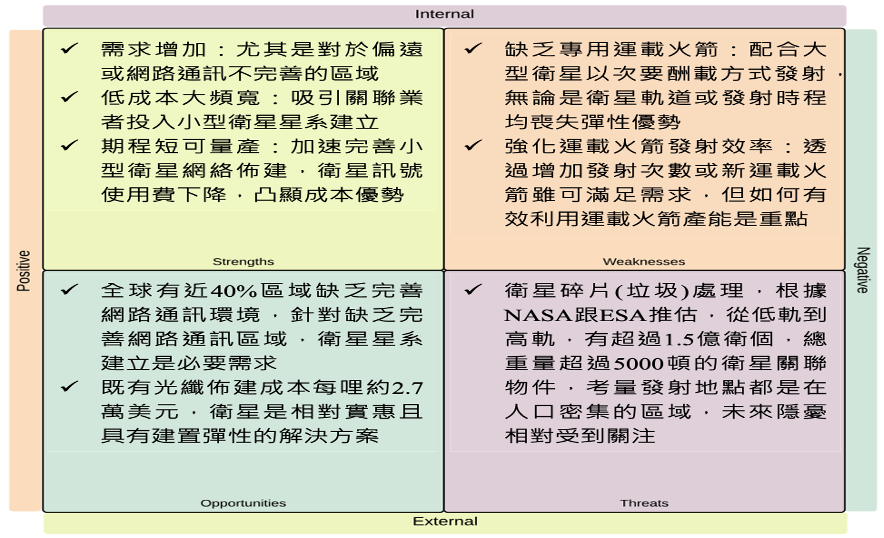

除了成本重量優勢外,開發時程短,也是小型衛星重要市場競爭力。傳統衛星從開發到發射完成,需要5~15年的時間,小型衛星則可以在8~12月內完成,再加上可大量生產特性,美國York Space Systems於2021年宣告,要建置小型衛星量產設施,預計可以提升4倍產能,可一次性生產約80個小型衛星。有鑑於小型衛星體積小、重量輕、開發時程短、製造與發射成本低、再搭配具備執行複雜運算能耐等特性,近期市場對於小型衛星的需求快速攀升,其中又以亞洲市場成長最快,進一步觀察小型衛星發展態勢,可參見圖3低軌道小型衛星

SWOT分析。

圖片來源:TLEOSIA

圖3 低軌道小型衛星SWOT分析

小型衛星市場參與者相當多,歸納國際衛星營運業者佈局動態,主要應用市場包含:衛星通訊、衛星物聯網、地球觀測&太空遙測、科研探勘、圖資導航等潛力次領域。根據Berg Insight 2022年報告,受到COVID-19的影響,全球衛星物聯網用戶在2021年成長到390萬戶,用戶數預期將以年均複合成長率40.3%成長到2026年的2,120萬戶;進一步觀察市場產值,根據NSR統計,2022年全球衛星物聯網產值約10億美元,隨著付費用戶增加,2030年全球產值更是上看22.6億美元。

低軌道小型衛星的成本優勢,有助於型塑衛星創新應用氛圍,加速產品與服務變革與商業化,促進各潛力產業次領域與利基市場的蓬勃發展;如何快速且低成本的佈建衛星星系,針對目標市場提供完善衛星通訊覆蓋與穩定服務品質,將是未來能否拓展商機的關鍵;此外,小型、移動式、多模/模組切換之衛星通訊地面接收設備的完善,亦是衛星解決方案是否能具備成本效益的關鍵要素。

臺灣衛星產業主要聚焦地面設備,其次為衛星本體元件

依據美國衛星工業協會(SIA)今(2023)年6月公布最新統計數據,2022年全球太空經濟產值達3,840億美元,其中衛星產業產值即高達2,811億美元(占比73%),SIA將衛星產業分為衛星本體製造、衛星發射服務、地面接收設備及衛星服務等四大次產業,其中衛星本體製造158億美元、衛星發射70億美元、地面接收設備1,450億美元、衛星服務1,133億美元。預估未來在家庭終端、行動車用、海事接收等應有數千萬台需求,而網通終端設備是臺灣產業所擅長,我國業者主要也先聚焦在衛星地面終端設備這塊市場需求,2022年臺灣整體衛星產業產值,地面設備就佔了97%。

低軌衛星地面終端設備主要關鍵在於毫米波相控陣列天線,其在天線陣列、射頻前端設計、多工器件、濾波元件等搭配,與傳統碟型天線差異頗大,而臺灣業者在5G相控陣列天線開發已具有一定開發經驗,110年起經濟部工業局也透過主題式研發補助,鼓勵企業投入低軌衛星地面終端設備系統整合與關鍵技術開發,迄今已有19家業者投入家用、車用、海事、飛行器等衛星終端設備,以及射頻晶片、分工器等關鍵元件開發,提早佈局爭取全球衛星服務落地的終端接取商機。

而國內衛星製造,主要由國家太空中心主導整合,目前正投入光學遙測衛星、氣象衛星、通訊衛星自主開發,而臺灣首顆自製氣象衛星「獵風者」也即將在今年下半年委由亞利安太空公司(Arianespace)火箭發射,臺灣衛星產業的設計與製造能力正不斷提升。因應低軌衛星供應商機,目前部分如金屬件、太陽能板、線束與射頻元件等,已成功打入國際市場,惟太空規格需要有嚴格的驗證才能被採用,進入門檻高,業者初步鎖定在衛星通訊酬載與衛星電力控制次系統,正在加緊急起直追。

臺灣火箭發射研發以科研任務為主

而火箭發射亦被視為太空產業火車頭,SpaceX火箭發射可回收模式,火箭發射成本正逐年降低,而隨著衛星微小化、發射數量大幅增加與發射載具門檻降低,正刺激更多參與者投入;臺灣首枚類衛星載具火箭,由國立陽明交大的ARRC前瞻火箭研究中心研發製造,去(2022)年7月10日在屏東旭海短期科研火箭發射場成功升空,緊接著同年11月8日成功大學航空太空工程學系製造的兩節式火箭,也成功發射,二者的火箭關鍵元件、技術設計與製造,都出自國人之手,也讓臺灣未來朝自主衛星發射,往前邁進一大步。

隨著SpaceX全球衛星服務展開,其全球用戶數已經達150萬戶,其企業訂戶迅速從個人、家庭用戶,拓展至航空、航海等商務領域。目前我國衛星服務主要為空間資訊分析軟體(如GIS地理資訊系統)、衛星影像(如客製化的數值地形圖製作服務)、氣象/研究觀測(如氣象預報)、網路通訊(如衛星上網)等應用服務,以提供國內需求為主;另外,英國衛星服務供應商OneWeb可望年底覆蓋全台,低軌衛星低延遲、高通量特性,勢必將帶動臺灣衛星寬頻/窄頻服務成長。

由代工轉型系統製造,臺灣正在逐步建立太空產業鏈

臺灣在半導體、精密製造、資通訊產業上,具有強大的實力和創新能力,產業已具備衛星產業零組件的重要供應能量基礎,已有四十餘家業者切入國際供應鏈。而臺灣衛星產業接下來的挑戰,將是從元件代工逐步走向系統設計製造,政府已透過跨部會資源合作,推動太空科技產業化,鼓勵產業開發符合衛星發展趨勢之系統及零組件製造能量,逐步建立起國內太空產業鏈,以爭取國際龐大商機,臺灣產業正在急起直追中,並將扮演全球太空產業重要關鍵之角色。