一、低軌衛星業者成為衛星通訊市場主導者

自2021年起,美國衛星業者Starlink利用數量多達上萬顆低軌衛星的巨型星系(Mega Constellation),提供全球範圍的衛星寬頻服務;與Starlink同期規劃的Eutelsat OneWeb、Amazon Leo等業者,也陸續完成或進行全面部署階段,推動市場持續成長。

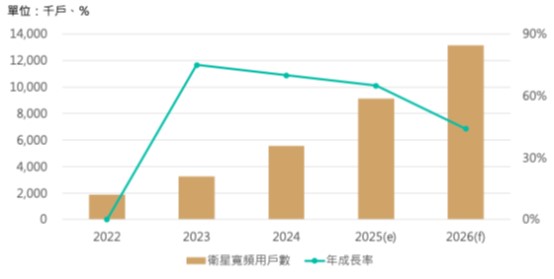

依據美國衛星產業聯盟(Satellite Industry Association, SIA)統計,2024年全球衛星產業營收為2,930億美元,較2023年成長約2.8%,衛星服務與地面設備營收合計為2,616億美元,占整體產業營收為9成。其中以衛星服務而言,2023-2024年衛星寬頻服務營收成長40%,用戶數也增加27%。在低軌衛星業者服務持續擴展下,全球衛星寬頻用戶數預計2026年將突破1,300萬用戶數,2025-2026年成長率為44%,其中又以低軌衛星寬頻服務用戶數為大宗。

資料來源:資策會MIC, 2026/1

資料來源:資策會MIC, 2026/1

圖1 2022-2026年全球衛星寬頻用戶數

(一) Starlink已奠定市場領導者地位

低軌衛星寬頻服務的領導業者Starlink已於2025年底宣布已於全球約155國提供衛星寬頻服務,用戶數達到900萬戶的里程碑,遠高於其他競爭對手。在家庭寬頻服務市場,2025年在全球多個市場皆有斬獲,如在美國市場取得寬頻建設補助資格,成為寬頻網路基礎建設的主要供應商之一,鞏固其在美國衛星寬頻市場的領先地位。同時,在亞洲數個主要國家如印度、韓國等獲得服務營運許可已陸續提供商用服務,也獲得越南政府的5年試商用許可,都成為Starlink日後用戶、營收規模持續成長的關鍵動能。

在企業、政府市場,Starlink也持續擴大客戶規模。在航空衛星通訊市場,Starlink獲得全球第三大航空公司聯合航空的訂單,將為其國際航班分階段全面替換成Starlink衛星網路,包含其他如與卡達航空、阿聯酋航空、法國航空等國際主要業者合作,推動Starlink在機上連網市場的市占躍升為全球第二。不僅在航空市場獲得重大成功,Starlink也正快速提升船舶衛星通訊市場市占,重塑產業競爭格局。

(二) Amazon Leo、Eutelsat OneWeb等業者加速追趕

同樣為低軌星業者的Amazon Leo、Eutelsat OneWeb也正在全球快速進行網路佈建,其中Eutelsat OneWeb預計在2026年完成全球覆蓋,聚焦企業、政府市場,已取得許多訂單,包含協助歐盟建立的自主星系IRIS²等。Amazon Leo亦加速網路建設,目前已有超過150顆在軌運作衛星,同時已針對部分企業用戶進行試商用服務,在2026年正式商用前,已經獲得包含澳洲、美國等服務預定,將為相關地區提供衛星寬頻服務。

二、傳統衛星業者加速整合與轉型,因應低軌衛星業者競爭

在以 Starlink 為首的低軌衛星業者崛起下,全球衛星通訊市場正迎來前所未有的規模轉變。可觀察傳統衛星通訊業者透過投資、整併方式加速整合或轉型趨勢,以因應低軌衛星業者的競爭壓力。

近年衛星服務商進行多次重要整併,首先,美國高軌衛星領導業者Viasat併購英國海事衛星龍頭業者Inmarsat,目標強化高軌衛星與移動應用的布局,兩家業者合併後,可整合頻譜、衛星及地面設備資源,聚焦海事、航空、政府及消費型市場。此外,Viasat與加拿大業者Telesat簽訂合作,預計將其低軌衛星納入,建立多軌道網路服務,目標政府、海事及航空等對高可靠寬頻連線需求高的市場。

法商Eutelsat則於2023年與OneWeb合併後,強調高軌與低軌衛星的互補性,認為僅依賴單一軌道無法滿足偏鄉、移動與緊急通訊等場景的需求。其多軌道整合策略包含終端軟體定義化、利用AI進行星系間資源調度與跨網運作,目標是建構高韌性、高速、全球覆蓋的混合衛星網路。

2025年則是盧森堡業者SES收購Intelsat,打造具高中軌道能力的多軌道網路,以因應政府、航空、海事等市場客戶對於高速、廣覆蓋及高彈性的衛星寬頻服務需求。SES為全球唯一同時具備高軌與中軌衛星的業者,持續透過導入軟體化、AI等技術,彈性調配與管理不同軌道星系的資源;Intelsat過去已有多軌道衛星用戶終端設計經驗,具備開發小型、可程式化、多軌道切換終端設備的技術能量,將有助兩家業者深化多軌道衛星整合的布局與發展。

三、衛星與行動通訊強化合作,擴大影響力

除衛星業者間的整合外,近期也觀察到衛星與行動通訊業者的合作持續增加,從衛星業者角度而言,電信業者可成為其新的營收來源,包含提供行動通訊的回傳網路、備援等;另一方面電信業者也可利用衛星網路的廣覆蓋優勢,建立無縫連結行動通訊服務,擴大服務涵蓋,並提升用戶使用體驗。

2025年重要的合作案例,如美國電信業者T-Mobile與Starlink的合作,推出T-Satellite衛星直連手機服務,允許在沒有行動網路連線時發送簡訊,未來提供完整手機語音與數據服務,象徵著衛星通訊與行動通訊融合的一大進展,也加速其他業者跟進布局,如美國AT&T、英國Vodafone等皆宣布與衛星營運商AST SpaceMobile合作;其中AT&T宣布計劃於2026上半年為部分消費者客戶與FirstNet公共安全網路用戶,提供beta版本的手機直連服務,積極布局相關服務。

四、臺灣發展機會觀察

無論低軌衛星服務、多軌道整合服務,其服務落地皆需要大量的用戶終端實現,因此預期相關設備的需求,將隨業者服務擴大而持續提升。臺灣廠商近年持續努力下,已透過零組件供應方式切入低軌衛星業者,並具備部分的用戶終端整合能量。在整合發展趨勢下,衛星營運商對可同時支援多頻段、多星系的用戶終端與地面設備需求大幅提升。臺灣在網通設備、射頻模組、天線、PCB、系統整合與製造具備成熟量產與成本控制優勢,可成為國際衛星營運商與設備商的重要製造與共同開發夥伴。

在前述趨勢之下,臺灣產業對於具備射頻、天線、通訊協定、系統架構與整機整合能力的人才,以及可同時理解低軌衛星、行動網路與多軌道網路架構的人才需求快速升高,以因應下一階段的衛星通訊發展。

資料來源:經濟部產業發展署